|

2011年黄金市场回顾与12年展望 |

|

发布日期:11-12-29 08:26:33 泉友社区 新闻来源:腾讯财经特约 作者:威尔鑫 |

|

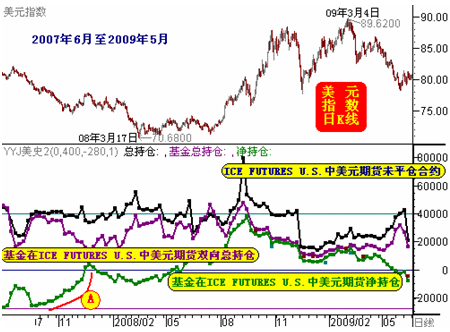

运作线路图示:

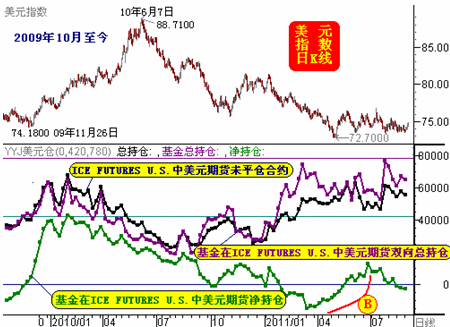

转播到腾讯微博  在08年3月17日美元见底70.68点以前,美国的弱势美元政策令美元不断贬值,但笔者要强调的是对冲基金在此过程中运作的高超水平。在07年6月前,对冲基金在美元期货市场中累积大量空头筹码,随后尽管美元还存在超过10%的跌幅,但对冲基金并未顺势追加空头继续做空,而是在美元不断下跌中兑现美元空头获利。在07年底整个获利兑现过程基本完成。 (需要说明一点的是,图中对冲基金的双向总持仓有时比整个未平仓合约还多,这是因为我们在设计该分析系统时,将对冲基金的总持仓设置为多空总持仓。对冲基金多空总持仓并不相等,故差值体现为对冲基金净持仓。而整个市场未平仓合约总持仓只是单向持仓总计,因为在零和游戏的期货市场中,多空双向总持仓是一样的,整个市场净持仓始终是零。当图示中对冲基金总持仓超过整个市场未平仓合约时,说明对冲基金在市场中的操作占据主导地位,成为引领市场波动的主要力量) 07年底至08年3月,美元继续下跌,但对冲基金内部多空分歧加大,主要体现为对冲基金双向持仓明显增加。08年3~8月,美元在相对低位区域区间横盘整理,但我们发现对冲基金的美元净多持仓在悄然增加。随后金融危机爆发,美元迎来一轮强劲涨势,涨幅超过20%。但图示中可以看出,在08年9月中旬,对冲基金的场内净多已经创出历史新高。随后尽管美元进一步大幅上行,但对冲基金在却在美元期货市场不断逢高兑现获利。但在场外则继续用无形之手引领着美元涨势。最终对冲基金在美元期货市场的多头实现胜利撤退。至2009年9月,对冲基金全部兑现了美元期货市场中的多头获利。此轮行情的基本面动力是金融危机引发市场对美元的避险需求。 09年11月开始,一轮与08年8月之后几乎完全一样的美元多头行情开始启动,而对冲基金在美元市场中的运作也是如出一辙。在10年2月前,利用市场的犹豫建立了大量美元期货与场外保证金交易多头,随后尽管美元进一步大幅上行,而对冲基金则一方面在场外继续引领市场,而场内则不断逢高兑现多头获利。最终依然实现胜利大撤退。美元上行至88.71点后回落。而此轮行情的基本面动力是以希腊为代表被极尽渲染的欧债危机。 分析前面两轮行情的特点及基金运作手法,主要是为目前行情的可能演绎做参考。如09年10月至今的美元指数日K线,及对冲基金在ICE FUTURES U.S.中的持仓及运作线路图示: 转播到腾讯微博  首先图中显示出美元10年6月7日见顶88.71点前,与09年3月4日见顶89.62点前,对冲 |