|

2011年黄金市场回顾与12年展望 |

|

发布日期:11-12-29 08:26:33 泉友社区 新闻来源:腾讯财经特约 作者:威尔鑫 |

|

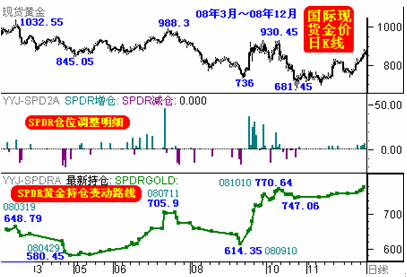

会,而是不断增仓。相信没有多少保证金投资者能够忍受金价10%的调整。图示中的柱状图为SPDR单次交易行为,零线上方为当日买入吨数,零线下方为当日卖出吨数,图中可见在06年5月3日以前,只有一次明显的卖出行为,其余全部为增仓买进。

随后至06年5月,金价历经横盘强势整理后进一步大幅上行。SPDR稳步增仓,不激进。如果对05~06年金价波动因素还有记忆的投资者应该记得,这段时间的金价上涨主要来自地缘政治的推动。当时伊朗与美国因核问题关系高度紧张,基本每日都有开战可能。此题材刺激黄金出现明显的投机溢价,但SPDR对地缘政治题材对黄金的支撑显得非常冷静,没有盲目大幅加仓。即便金价从06年3月的535美元附近上涨至5月的730美元,SPDR的增仓也不到20吨。保证金投资者如果在这段时间参考SPDR,无疑显得相对保守。 06年5月金价见顶730美元以后,阶段性投机溢价非常明显,市场累积了巨大投机获利,SPDR也并非不知道。但其仓位调整幅度很小,仅在此后06年5月19日的几个交易日内,小幅累积减仓17吨。在5月19日以后,金价还有近20%的跌幅,但SPDR已开始选择逢低不断增仓。至6月14日最低价时,SPDR逆市增仓至358.62吨,持仓再创当时历史新高。如果保证金投资者在5月19日以后,以SPDR的交易做标杆而不断作多,历经随后的20%跌幅后,无疑只有爆仓命运。随后金价迎来一轮局部反弹,SPDR继续顺势增仓至387.74吨。 从上述时段可以看出,SPDR在此时段的交易完全基于长线战略考虑,没有丝毫在短线,甚至在波段上牟取投资溢价的行为。在此时段,保证金投资者以SPDR作为标杆进行交易,必将惨遭失败。 再如2008年3月至08年12月的金价K线图及对应的SPDR操作路线图示: 转播到腾讯微博  这段时间与上一幅图表分析的时间内操作出现了一些变化,SPDR开始加强了波段操作,但战略作多的思维没有动摇。 在08年3月19日金价见顶1032.55美元历史新高的当日,SPDR的持仓也对应上升至648.79吨的历史高位。随后伴随金价至845.05美元的大幅调整,SPDR进行了一定程度的波段减持。随后金价在7月反弹至988.3美元高点时,SPDR再度增仓至创历史新高705.9吨。这段时间,SPDR的持仓与金价的波动出现了相对一致的变化。但如果我们进一步梳理SPDR减仓和增仓的价位细节,可以发现,这次调仓并未给SPDR带来波段投资收益的溢价,因其稍早的减持与随后的增持价位基本相当。甚至这次波段调仓还将综合持仓成本提高了一些,是一次相对失败的波段操作。 7月中旬至08年9月10日期间 |