|

2011年黄金市场回顾与12年展望 |

|

发布日期:11-12-29 08:26:33 泉友社区 新闻来源:腾讯财经特约 作者:威尔鑫 |

|

升幅度创逾两年高位。同时,被认为更能代表通胀情况的核心生产者物价指数1月月率上升0.5%,为自2008年10月攀升0.8%以来的最高值,预期上升0.2%;年率

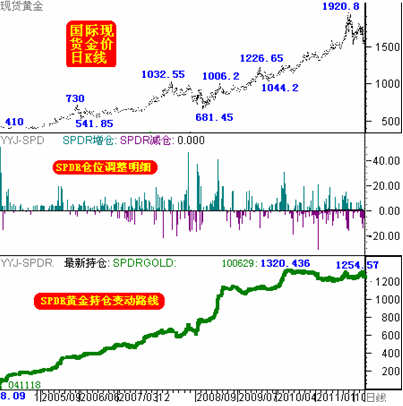

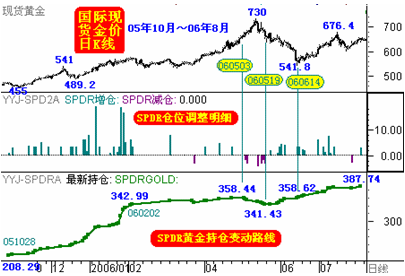

参考全球最大的黄金ETF-SPDR Gold Trust战略操作路线,坚信黄金宏观牛市 回顾全球最大的黄金上市交易基金(ETF)SPDR Gold Trust在2004年11月18日第一笔购买8.09吨黄金以来的交易,以及对应的国际现货金价K线图示: 转播到腾讯微博  我们可以看出如下特征:SPDR的黄金持仓没有出现象金价一样波动的波浪式曲线,而是更为平滑,这体现出SPDR无视金价阶段性波动而坚定长线看涨的战略思维。即便在08年金融危机期间,欧美金融机构曾遭遇阶段性流动不足的危机,促使金价大幅下跌,SPDR也没有相应的大幅战略减仓行为。在目前2011年的金融危机当口,SPDR仍体现了这样的战略风格。 SPDR战略看涨黄金的根基是什么?当然是基于黄金的金融避险属性。黄金的避险属性体现在很多方面:流动性宽松背景下的货币泛滥、地缘政治危机、通货膨胀、局部或规模较大的金融动荡,甚至自然灾害等。很多投资在研究黄金的金融避险属性时,都会从上面诸多因素进行考虑。但是,SPDR战略操作考虑的唯一因素是流动性宽松背景下的货币泛滥。即SPDR认为,只要全球货币发行的增速明显高于全球实体经济增速时,就会形成信用货币的购买力贬值,这种背景下,黄金将维持对冲货币贬值的金融属性。而地缘政治危机、局部通货膨胀或金融动荡等,都只影响金价的阶段性波动,唯有货币政策的宏观大环境才是影响金价的长期因素。故尽管08年金融危机期间与当前的金融市场存在局部的流动性不足,很多银行业者存在资本金缺口,但这仅是市场信心不足,不愿意为出现危机的部分金融机构融资的表现,全球总体的流动性依然非常宽松,且新的货币放松政策又现趋势,而实体经济表现却更加萎靡,这样的背景下,“长期金价”必将延续对冲货币泛滥的风险而走高。这是SPDR继续高仓战略持有黄金不动摇的根基。 很显然,超过95%的金银投资者不会以这样的宏观思路在黄金市场中进行运作,他们对市场的分析就像分析股市一样细腻。 下面进一步通过SPDR的局部操作来论证其战略操作思想。如2005年10月至06年8月的金价K线及SPDR的持仓路线与交易明细图示: 转播到腾讯微博  图中可以看出,05年10月至06年2月,伴随金价的振荡上行,SPDR是持续加仓,仓位从208.29吨上升至06年2月2日的342.99吨。期间曾出现金价从541至489.2美元约10%的大幅调整,但SPDR毫不理 |