被人误解最多的会影响金价的因素之一就是能源因素。很多分析师预测未来的金价与在系统中流通的法定货币量以及政府的金库及债券债务总量有关。然而,全球在未来可能没有这么多可用的能源供应可以满足这些巨额债务的需求。

黄金与白银是货币金属,因为它们可以充当“经济能源”库,这是迈克●马隆尼 (Mike Maloney)自创的一个词。根本上来说,贵金属是可以保存可交易能源价值的电池。

在过去,当某个国家印刷了太多的法定货币时(没有黄金的支持),因为公众对货币失去了信心,就会出现经济震荡。为了恢复公众对金融系统的信心,政府会重新调整金价与流通法定货币总量的比例。

很遗憾,这个办法这一次不管用了,因为这个世界可能没有“负担得起”的能源供应可以偿还这些债务,而不管其货币是否有黄金的支持。这就是为什么我们在看黄金价值相比石油(行情 专区)价格的时候需要更谨慎一些的原因。

在确定黄金价值时一个非常重要的方面就是它的能源成本。

现在采矿业被迫开采的是金沙?

依然有很多怀疑者不相信石油峰值论或者其它的什么峰值论。他们的座右铭就是“人类的聪明才智可以解决任何问题,假如政府不挡道的话。”尽管我同意这个观点的表面价值,但是它依然不会改变高品质金属、石油能源、材料(行情 专区)及木材都已经一去不复返了这样一个事实。

我们听到了一些新发现的金矿,其品位令人振奋,在6-10g/t(克/吨)之间,但是你可以坐上时光机回到过去,把这些结果告诉在19世纪晚期的采矿者…他会嘲笑你。为什么?因为在那个时候全球的黄金品位平均都在25-30g/t之间-几乎是每吨1盎司。

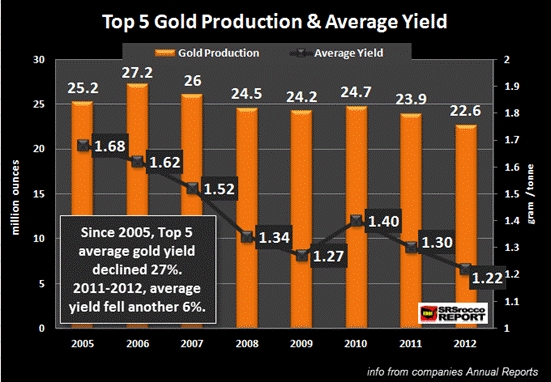

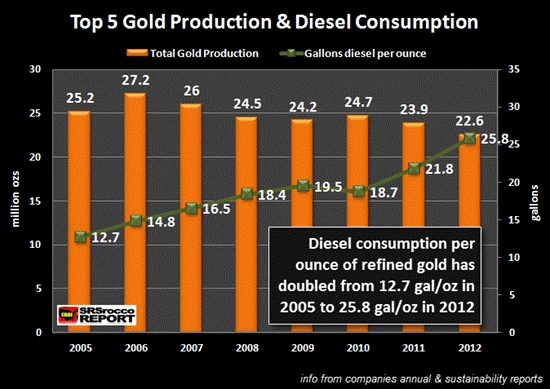

假如我们来看一下下面的两张图,我们就可以看出黄金的产出率已经下降了多少,还有每盎司精炼黄金所消耗能源的急剧增加。

在2005年,最大5家黄金生产商的平均黄金产出率为1.68g/t,但是截至2012年,这一数字已经下降了27%,已经只有1.22g/t。当今最大的黄金开采商所提炼的黄金产出率还不到19世纪末期的20分之一。由于矿石品位下降,需要消耗多得多的能源来开采和加工,才能得到同样多或者更少的金属。

在2005年,这些采矿者生产了2520万盎司的黄金,每盎司消耗的柴油量为12.7加仑。然而,到2012年的时候,黄金总产量下跌到了2390万盎司,而柴油的消耗却翻了一番,达到了每盎司25.8加仑。

在黄金开采行业中,不仅实际的能源成本急剧增加,所有其它的成本也都在急剧地上升。劳动力、工厂